+86-18629661984

1203098230@qq.com

11–22 ноября 2023 г. Двухнедельный отчет по рынку стальных конструкций и стальных листов: дилемма спроса на фоне сильной поддержки со стороны затрат

2025-11-25

С 11 по 22 ноября 2023 года рынок демонстрировал характерную особенность «устойчивой поддержки затрат, но недостаточного спроса». Цены на сталь непрерывно росли под влиянием роста затрат на сырье, однако фактический спрос со стороны нижестоящих секторов, в частности со стороны строительной отрасли, которая является основой для производства стальных конструкций, не продемонстрировал соразмерного роста.

I. Динамика рынка стальных конструкций

1. Передача давления затрат на сырье:

· Устойчивый рост цен на ключевые виды сырья, такие как стальной лист, привел к непосредственному увеличению производственных затрат предприятий, занимающихся производством стальных конструкций. Многие производители компонентов и инжиниринговые подрядчики в настоящее время сталкиваются с сокращением прибыли.

· Некоторые предприятия, занимающиеся производством стальных конструкций, начали пытаться переложить рост цен на своих клиентов, чтобы смягчить давление затрат. Однако в условиях жесткой рыночной конкуренции и ограниченных бюджетов проектов переговоры о повышении цен оказались сложной задачей, и их фактические результаты были ограниченными.

2. Разнообразие спроса:

· Общественные здания и промышленные предприятия: спрос на проекты остается относительно стабильным в новых секторах инфраструктуры, таких как объекты двойного назначения (гражданские и аварийные), заводы по производству новых видов энергии (например, заводы по производству аккумуляторов и фотоэлектрических компонентов) и центры обработки данных, что обеспечивает некоторую поддержку рынка.

· Коммерческая недвижимость и жилье: спрос на стальные конструкции в традиционных секторах коммерческой недвижимости и жилья остается вялым, что в значительной степени обусловлено корректировкой рынка недвижимости и недостаточным количеством новых проектов.

· В целом, спрос на рынке стальных конструкций не показал заметного восстановления после периода «серебряного октября». Объемы новых заказов компаний демонстрируют слабый рост, а деятельность в основном сосредоточена на выполнении существующих заказов.

3. Фокус отрасли на «зеленом и интеллектуальном производстве»:

· Внимание отрасли по-прежнему сосредоточено на экологических и низкоуглеродных преимуществах стальных конструкций, а также на достижениях в области интеллектуального производства. Ведущие предприятия внедряют автоматизированные производственные линии и технологию BIM для повышения эффективности и снижения затрат, тем самым решая текущие проблемы рынка.

II. Динамика рынка стальных листов (среднетолстых листов)

1. Сильный рост цен:

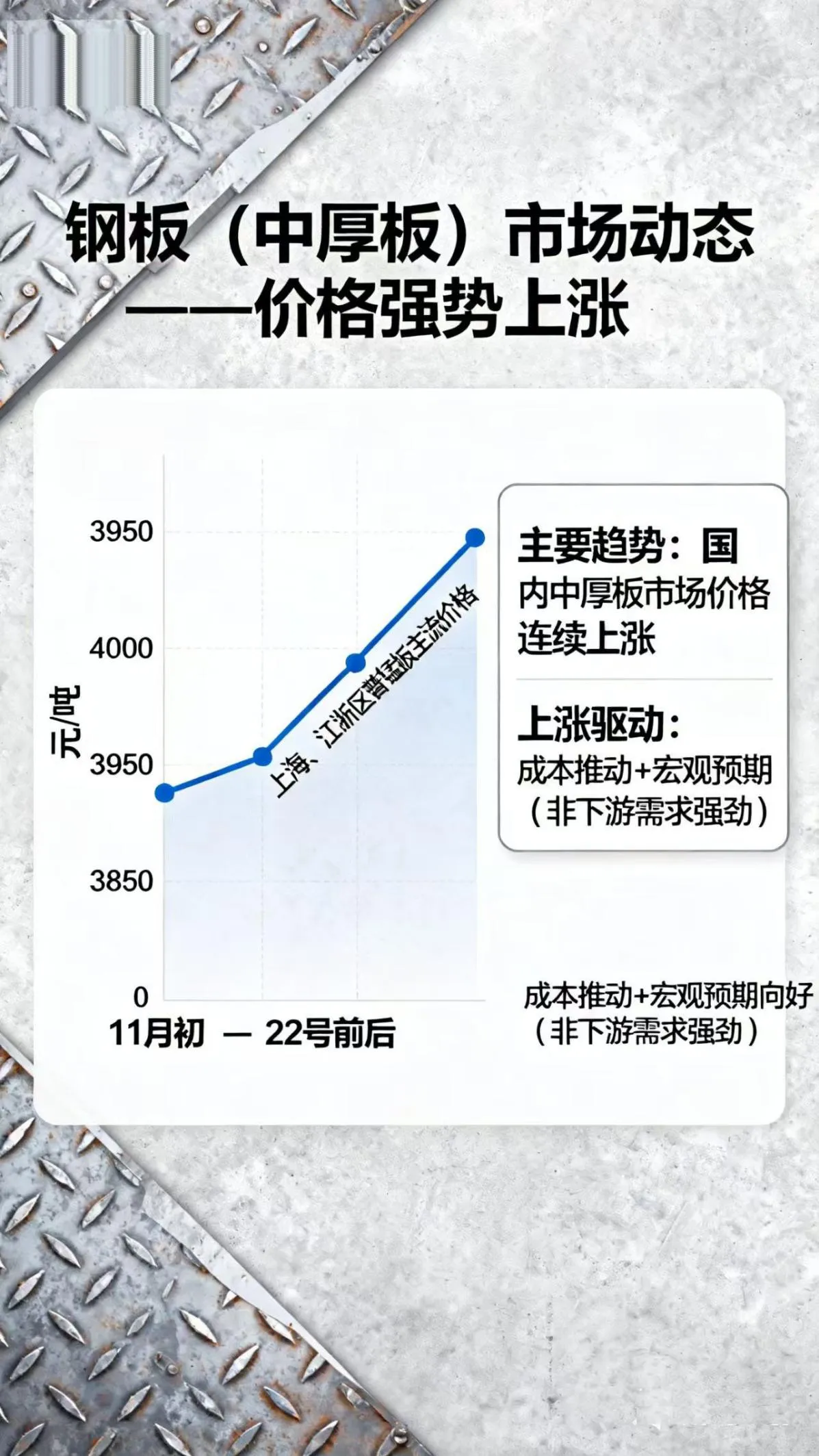

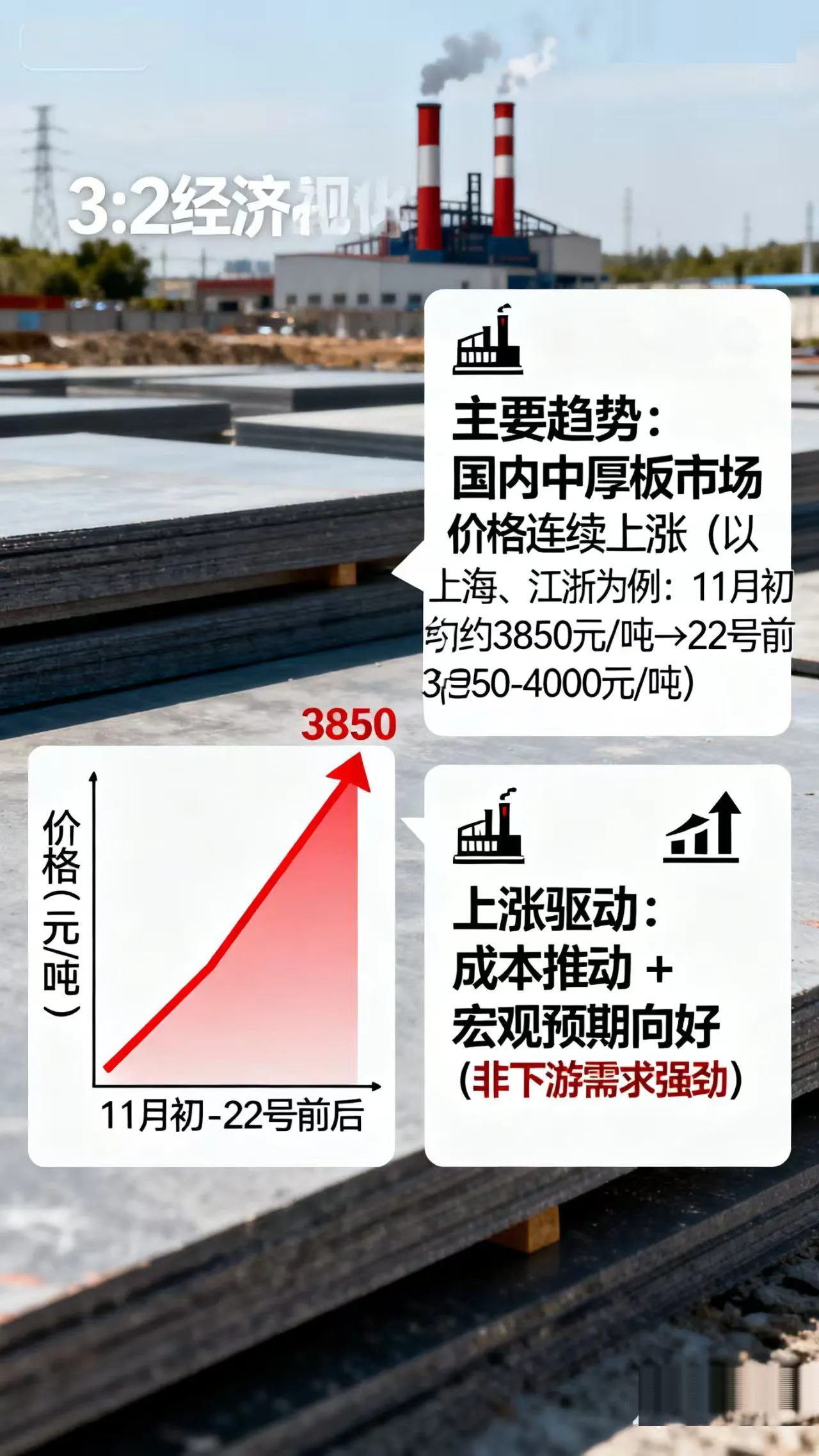

· Основные тенденции: В течение этого периода цены на среднетолстые листы на внутреннем рынке демонстрировали постоянный рост. На примере Шанхая и региона Цзянсу-Чжэцзян основные цены на обычные марганцевые листы выросли с примерно 3850 юаней/тонну в начале ноября до 3950–4000 юаней/тонну около 22 числа.

· Факторы роста: этот скачок был в основном обусловлен затратами и подкреплен позитивными макроэкономическими ожиданиями, а не устойчивым спросом со стороны нижестоящих секторов.

2. Исключительно сильная поддержка со стороны затрат:

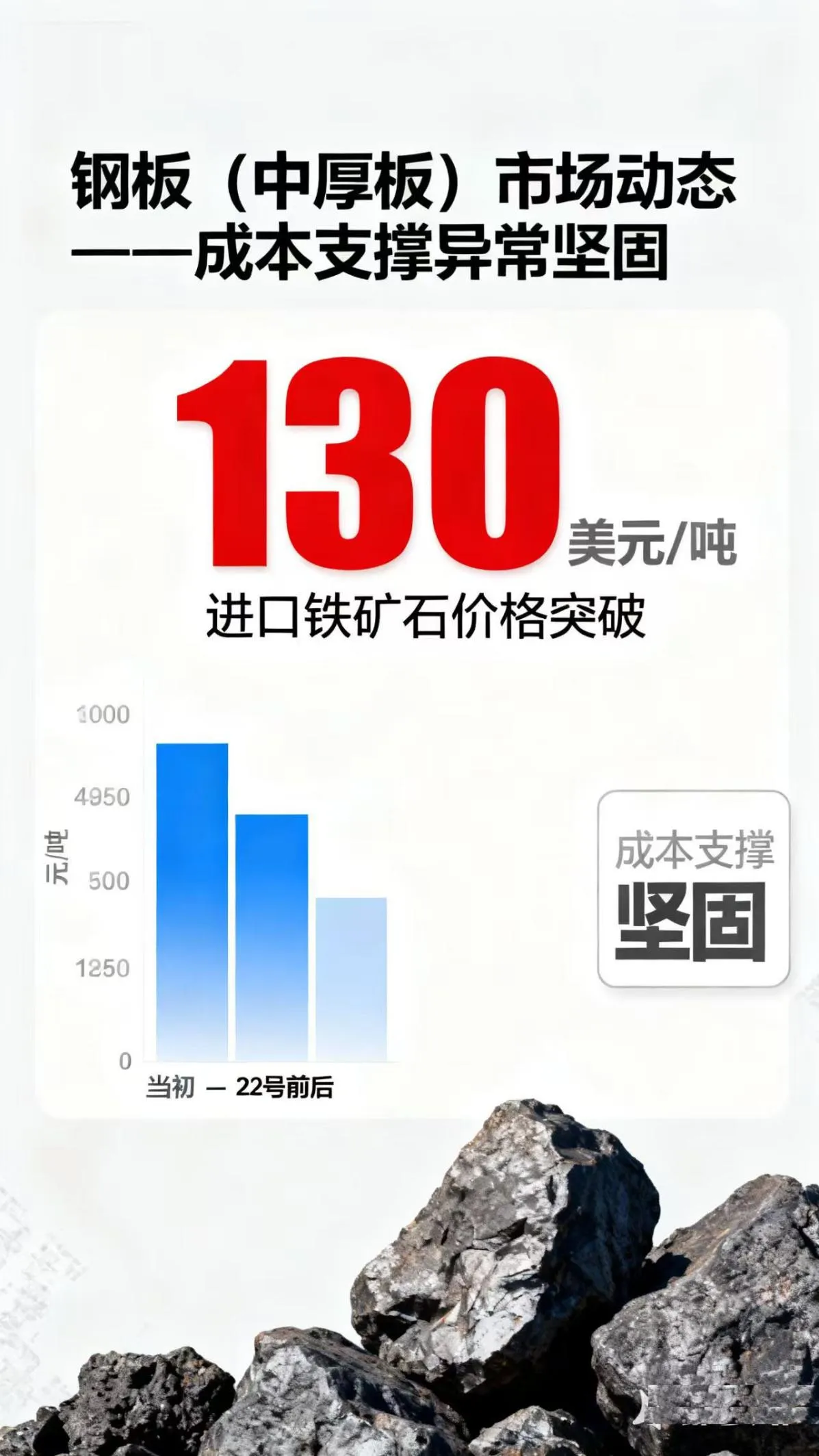

· Резкий рост цен на железную руду: цены на импортную железную руду превысили 130 долларов США за тонну, достигнув многолетнего максимума и став основным фактором, способствующим росту цен на готовую стальную продукцию.

· Рост цен на кокс: производители кокса дважды повышали цены, в результате чего рост составил 200–220 юаней за тонну, что еще больше повысило затраты на выплавку для сталелитейных заводов, использующих длительный процесс.

· Повышение затрат укрепило решимость сталелитейных заводов поддерживать цены, в результате чего цены на заводе-изготовителе продолжают расти. Трейдеры, сталкиваясь с высокими затратами на закупки, вынуждены следовать их примеру.

3. Слабые фундаментальные показатели спроса и предложения:

· Со стороны предложения: несмотря на экологические ограничения на производство в некоторых регионах, общий объем производства средне-толстых листов остается относительно высоким, что обеспечивает достаточное предложение на рынке.

· Со стороны спроса: фактический спрос остается вялым. Крупные сектора ниже по цепочке, такие как производство стальных конструкций, машиностроение и судостроение, в основном закупают продукцию исходя из текущих потребностей, и значительного накопления запасов не наблюдается. После повышения цен на рынке усилились опасения, сделки стали проходить с трудом, и рынок демонстрирует характерные черты «цен без сделок».

· Запасы: сокращение социальных запасов остается вялым, а на некоторых рынках даже наблюдается небольшое накопление запасов, что отражает недостаточную способность поглощения спроса.

4. Макроэкономические и политические перспективы:

· Выпуск дополнительных государственных облигаций на сумму 1 трлн иен для восстановления после стихийного бедствия и других «стабилизирующих рост» мер политики укрепил оптимизм рынка в отношении будущего спроса на сталь для инфраструктуры, оказав психологическую поддержку ценам на сталь.

· Для рынка стальных листов: на данном этапе наблюдается интенсивная борьба между «высокими ожиданиями» и «слабой реальностью». Сильная поддержка со стороны цен на железную руду и коксующийся уголь вынудила цены на сталь пассивно расти. Однако реальный спрос в нижестоящих секторах не смог удержать темпы роста, что привело к образованию рыночных пузырей и давлению на корректировку.

· Для рынка стальных конструкций: как нижестоящий сектор, он напрямую испытывает давление со стороны роста цен на стальные листы в вышестоящих секторах. Хотя спрос со стороны некоторых новых областей деятельности обеспечивает некоторую амортизацию, общая рыночная конъюнктура остается сложной, что создает давление на прибыльность предприятий.

· На рынке широко распространено мнение, что динамика цен на сталь будет в значительной степени зависеть от динамики затрат (особенно на железную руду) и фактического зимнего спроса. В случае ослабления поддержки со стороны затрат или дальнейшего ухудшения спроса цены подвергаются риску коррекции. И наоборот, если политические льготы приведут к увеличению объемов проектов и росту спроса, рынок может получить более прочную основу для восходящего тренда.