+86-18629661984

1203098230@qq.com

Геополитические конфликты имеют волновой эффект: рост затрат по всей цепочке поставок стальных конструкций, усиление внутренней конкуренции между спросом и предложением и блокировка экспортных каналов.

2026-03-23

Влияние крупных международных войн (затяжной российско-украинский конфликт, эскалация конфликта на Ближнем Востоке (конфликт США-Иран/Палестинское государство, кризис в Красном море)) на отрасль производства стальных конструкций в текущий период (март 2026 г.) проявляется главным образом в следующем: рост издержек по всем направлениям, ограничение экспорта, игра спроса и предложения на внутреннем рынке, увеличение контрактных рисков и долгосрочные возможности послевоенного восстановления.

Ⅰ.Издержки: Рост цен по всей цепочке поставок (наиболее прямое воздействие)

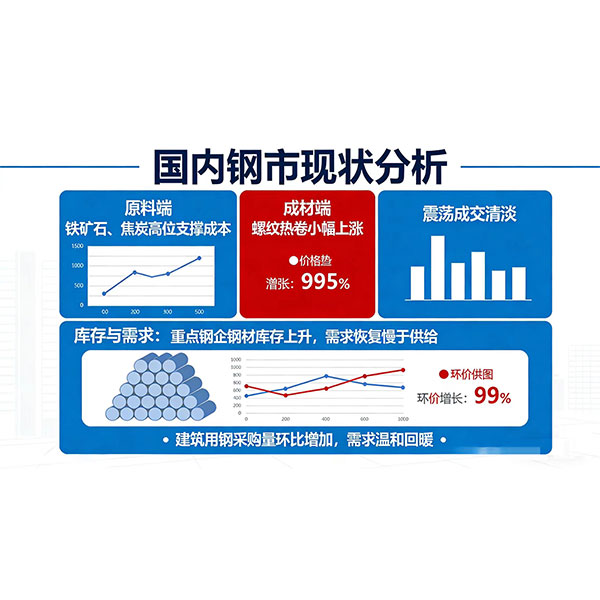

1.Стальное сырье (на 60% больше )

1) Рост цен на сталь обусловлен увеличением затрат на энергоносители: Резкий рост цен на нефть и природный газ → рост стоимости топлива/электроэнергии для сталелитейной промышленности, что приводит к общему увеличению цен на сталь на 5–15 % .

2) Увеличение объёмов морских перевозок приводит к резкому росту риска войны:

Из-за препятствий в Красном море/Ормузском проливе суда вынуждены обходить мыс Доброй Надежды, что увеличивает пройденное ими расстояние на 30–50 % .

Ставки на морские грузоперевозки вырастут на 30–80 % , а страховые взносы по военным рискам увеличатся на 50–200 % .

Рост себестоимости железной руды и коксующегося угля приведет к увеличению стоимости тонны стали на 50–100 юаней .

Цены на вспомогательные материалы повсеместно выросли: антикоррозионные/огнезащитные покрытия, герметики и теплоизоляционный хлопок (нефтепродукты) — на 10–30 %.

Алюминиевые профили и оцинкованные детали: потребление энергии и логистика выросли на 8-15 % .

2.Обработка и установка

Плата за обработку: Увеличение затрат на электроэнергию/масло для резки, сварки и покраски → Плата за обработку увеличивается на 5-12 % .

Смена оборудования: Значительно возросли затраты на топливо для кранов, сварочных аппаратов, воздушных компрессоров и т. д. → Затраты на сменную работу увеличиваются на 15–30 % .

Логистика и транспортировка: Внутренние автомобильные перевозки и междугородняя доставка комплектующих → Стоимость фрахта увеличивается на 15–25 % .

Ⅱ.Спрос и заказы: существенные различия

1.Внутренний рынок (основной, относительно стабильный)

Спрос сохраняется: внутренние проекты, такие как инфраструктура, заводы, сборные дома и мосты, реализуются в обычном режиме и не были приостановлены из-за войны.

Динамика спроса и предложения: Сильная поддержка со стороны издержек, но слабый спрос и высокие запасы → Цены на сталь, скорее всего, будут расти, а не падать, и будут колебаться в сторону повышения.

Снижение прибыли: Проекты с фиксированной ценой могут столкнуться со снижением прибыли или даже убытками.

2.Экспортный рынок (в краткосрочной перспективе сильно пострадал)

Прямые сбои на Ближнем Востоке: экспорт в Иран, ОАЭ, Катар и другие страны практически прекратился.

Новые заказы заморожены, старые заказы задержаны/не выполнены, транспортные компании отказались принимать заказы.

Экспорт стали из Китая в семь стран Персидского залива составляет 11,72% от общего объема экспорта стали, при этом средний ежемесячный объем экспорта превышает 1,16 миллиона тонн.

Маршрут Красное море/Европа: Стоимость фрахта, страхования и сроков доставки ухудшились → Потеря заказов и снижение конкурентоспособности.

Альтернативные возможности: Стабильные страны Ближнего Востока, такие как Саудовская Аравия, стали «безопасными убежищами», и спрос на высококачественные стальные конструкции сохраняется.

Производственные мощности в Иране и Украине были повреждены → Часть заказов из Юго-Восточной Азии и Европы переместилась в Китай.

Ⅲ.Риски, связанные с цепочкой поставок и сроками выполнения.

Задержки поставок: сбои в логистике и нестабильные графики производства на металлургических заводах → Сроки поставки материалов увеличиваются на 1–4 недели .

Риск сбоев в поставках: Покрытия, алюминиевые материалы, комплектующие и т. д. зависят от импорта/поставок с Ближнего Востока → частичная нехватка материалов, остановка производства из-за дефицита материалов.

Увеличение сроков строительства: Нестабильные материалы увеличивают затраты на оборудование и создают трудности в управлении → цикл проекта затягивается, и увеличивается количество претензий.

Ⅳ.Ключевое влияние на предприятия

Наибольшее давление испытывают малые и средние предприятия: низкая прибыль, слабые переговорные позиции и ограниченный денежный поток → частичное сокращение производства, остановка и ликвидация предприятий.

Крупные производители относительно более устойчивы к рискам: полная цепочка поставок, долгосрочные контрактные цены и значительный капитал → они могут переложить часть затрат на потребителей и захватить долю рынка.

Могут возникнуть договорные риски: 1)Подписаны контракты с фиксированной ценой : перерасход средств и убытки.

2) Новые распоряжения должны включать пункт, связывающий цены на нефть с корректировкой цен.

Ⅴ.Долгосрочное воздействие (более 1 года)

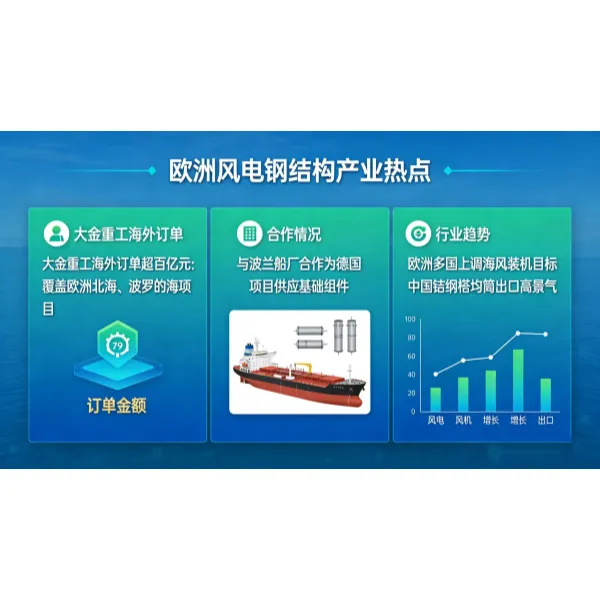

1.Дивиденды послевоенного восстановления: Украине и Ближнему Востоку после войны потребовалось большое количество стальных конструкций (мосты, заводы, энергетические объекты) → через 2-3 года резко возросло количество заказов .

2.Реструктуризация глобальной цепочки поставок:

1) Энергетический, сталелитейный и логистический секторы претерпевают изменения, укрепляя преимущества Китая по всей производственной цепочке.

2) Доля экспорта высококачественных стальных конструкций с высокой добавленной стоимостью увеличилась.

")

")