+86-18629661984

1203098230@qq.com

Сектор стальных конструкций в условиях военного конфликта: обострение многоплановых рисков и перспективы долгосрочного восстановления

2026-03-23

В настоящее время (март 2026 года) основные международные конфликты (затягивание российско-украинского конфликта, эскалация конфликтов на Ближнем Востоке (между США и Ираном, а также между Палестиной и Израилем), кризис в Красном море) оказывают на отрасль металлоконструкций следующее влияние: всеобщий рост затрат, препятствия для экспорта, динамика спроса и предложения на внутреннем рынке, усиление договорных рисков, а также долгосрочные перспективы, связанные с восстановлением после конфликтов.

I. Стоимостная составляющая: рост цен по всей цепочке (наиболее непосредственное воздействие)

1. Стальной сырье (доля увеличилась на 60 %)

1) Рост цен на энергоносители приводит к повышению цен на сталь: резкий скачок цен на нефть и природный газ → рост затрат на топливо и электроэнергию при производстве стали, в результате чего цены на сталь в целом повышаются на 5–15 %.

2) В морском страховании резко выросли тарифы на страхование от военных рисков:

● В случае перекрытия прохода через Красное море и Ормузский пролив судам приходится обходить мыс Доброй Надежды, что увеличивает протяженность маршрута на 30–50 %.

● Стоимость морских перевозок выросла на 30–80 %, а страховые взносы по военному страхованию — на 50–200 %.

● Рост цен на железную руду и коксующийся уголь на условиях «франко-порт» привел к увеличению себестоимости тонны стали еще на 50–100 юаней.

● Повсеместное подорожание вспомогательных материалов: антикоррозионные/огнезащитные краски, герметики, теплоизоляционная вата (нефтехимическая продукция): рост цен на 10–30 %.

● Алюминиевые профили, оцинкованные изделия: рост цен на энергоносители и транспортные расходы привел к увеличению цен на 8–15 %.

2. Обработка и монтаж

● Расходы на обработку: рост затрат на электроэнергию и топливо, используемые при резке, сварке и окраске → увеличение расходов на обработку на 5–12 %.

● Стоимость аренды оборудования: резкое увеличение затрат на топливо для кранов, сварочных аппаратов, воздушных компрессоров и т. д. → Увеличение стоимости аренды на 15–30 %.

● Транспорт и логистика: внутренние автомобильные перевозки, перевозка конструкций на большие расстояния → увеличение транспортных расходов на 15–25 %.

II. Спрос и заказы: заметная дифференциация

1. Внутренний рынок (основной, относительно стабильный)

● Спрос на жилье сохраняется: реализация внутренних проектов в сфере инфраструктуры, строительства промышленных объектов, сборного жилья, мостов и т. д. продолжается в обычном режиме и не приостанавливается из-за войны.

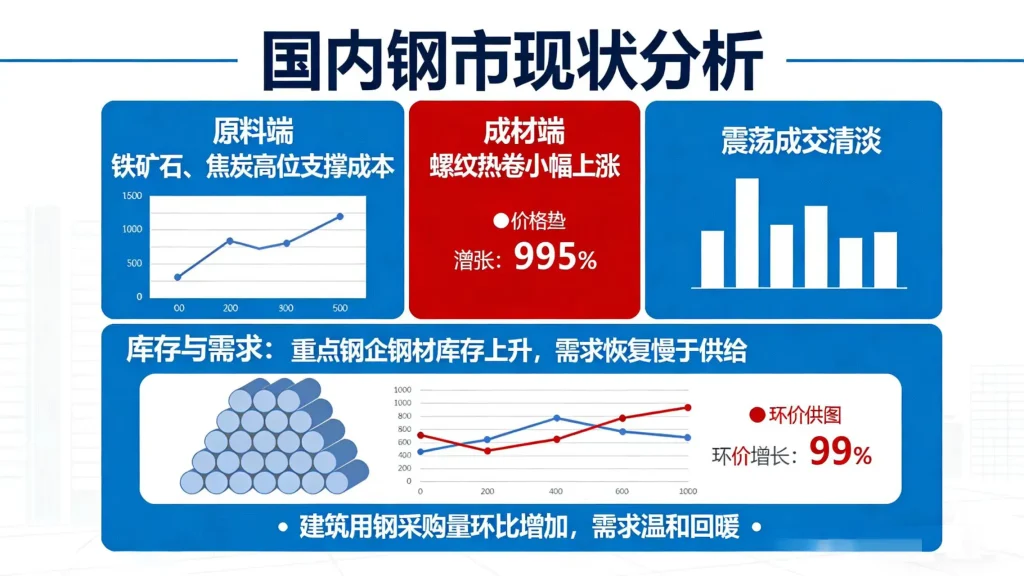

● Взаимодействие спроса и предложения: сильная поддержка со стороны затрат, но слабый спрос и высокие запасы → цены на сталь скорее растут, чем падают, и демонстрируют волатильный рост.

● Снижение прибыли: сокращение прибыльности проектов с фиксированной ценой или даже убыточность.

2. Экспортные рынки (краткосрочный серьезный удар)

● Сбыт на Ближний Восток затруднен: экспорт в Иран, ОАЭ, Катар и другие страны практически остановился.

● Приостановка новых заказов, продление сроков выполнения старых заказов/нарушение условий, отказ перевозчика от приема груза.

● На долю Китая приходится 11,72 % экспорта стали в семь стран Персидского залива, что в среднем составляет более 1,16 млн тонн в месяц.

● Маршруты через Красное море/в Европу: ухудшение всех показателей — стоимости перевозки, страхования и сроков доставки → потеря заказов и снижение конкурентоспособности.

● Альтернативные возможности: стабильные страны Ближнего Востока, такие как Саудовская Аравия, становятся «безопасной гаванью», а спрос на высококачественные металлоконструкции сохраняется.

● Снижение производственных мощностей в Иране и Украине → Перенаправление части заказов из Юго-Восточной Азии и Европы в Китай.

3. Риски, связанные с цепочкой поставок и сроками выполнения работ

1. Задержки с поставками: проблемы с логистикой, нестабильный график производства на металлургических заводах → увеличение сроков поставки материалов на 1–4 недели.

2. Риск перебоев с поставками: краски, алюминий, комплектующие и т. д. поставляются из-за рубежа или из стран Ближнего Востока → локальные перебои с поставками, остановка производства из-за нехватки материалов.

3. Увеличение сроков реализации: нестабильность поставок материалов, рост затрат на аренду техники и сложности в управлении → удлинение сроков реализации проекта и увеличение количества претензий.

IV. Основное влияние на предприятия

1. Наибольшее давление испытывают малые и средние предприятия: низкая рентабельность, слабая переговорная позиция, напряженная финансовая ситуация → частичное сокращение производства, остановка работы, выбытие с рынка.

2. Крупные производители обладают большей устойчивостью к рискам: наличие полной производственной цепочки, долгосрочные контракты, значительные финансовые ресурсы → возможность переложить часть затрат и завоевать долю рынка.

3. Проявление рисков, связанных с контрактами: 1) Контракты с фиксированной общей стоимостью: превышение затрат, убытки.

2) В новые договоры необходимо включить положение о корректировке цен в связи с изменением цен на нефть.

V. Долгосрочные последствия (более 1 года)

1. Динамика восстановления после войны: после войны в Украине и на Ближнем Востоке возникнет огромная потребность в стальных конструкциях (мосты, производственные здания, энергетические объекты) → через 2–3 года ожидается резкий рост объема заказов.

2. Перестройка глобальных цепочек поставок:

1) Перестройка структур в энергетике, металлургии и логистике, укрепление преимуществ Китая по всей производственной цепочке.

2) Увеличилась доля экспорта высококачественных стальных конструкций с высокой добавленной стоимостью.